Bu Yazıdan Öğrenecekleriniz

- Sismabonus, İtalya'nın 2017'de başlattığı ve deprem güçlendirme harcamasının %50–85'ini gelir vergisinden düşme hakkı veren teşvik programı; harcama tavanı konut birimi başına yıllık 96.000 €.

- Superbonus döneminde oran %110'a çıktı; program inşaat sektörüne 400 bini aşkın istihdam kazandırdı ama devlete yaklaşık 160 milyar € yük ve 12 milyar €'luk usulsüzlük bıraktı. Superbonus 2025 sonunda bitti; klasik Sismabonus %50/%36 oranlarıyla sürüyor.

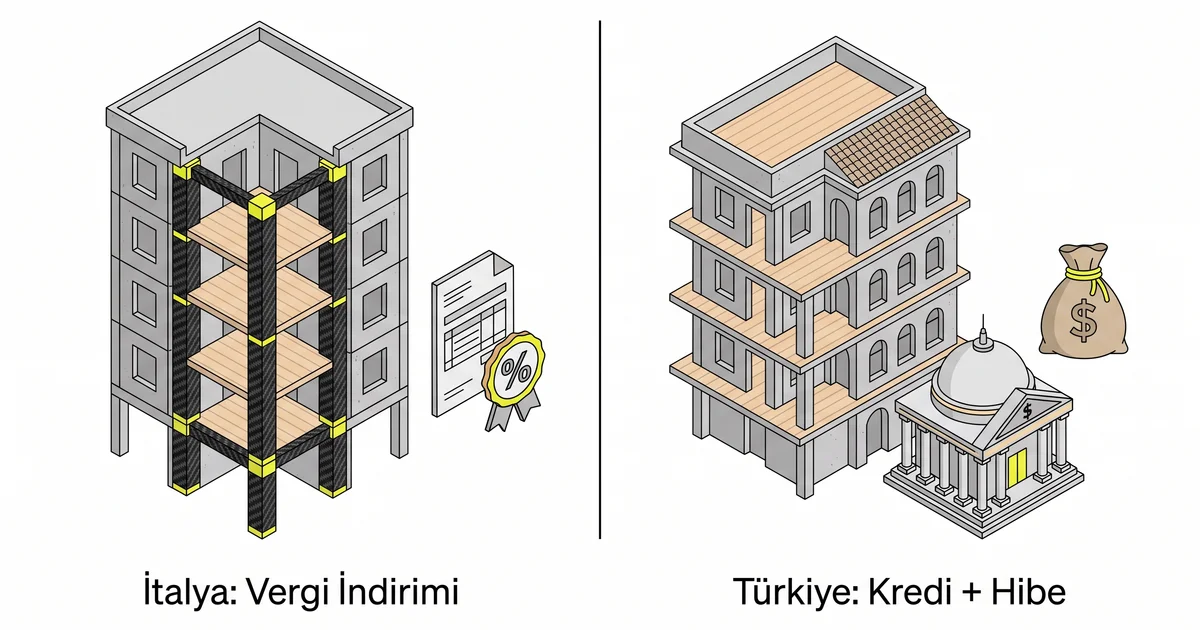

- Türkiye'nin mevcut sistemi vergi indirimi değil, doğrudan finansman: 6306 kapsamında güçlendirme kredisi, kira yardımı ve harç muafiyetleri; "Yarısı Bizden" kampanyası ise güçlendirmeyi değil yık-yap dönüşümünü destekliyor.

- Modelin birebir kopyası Türkiye'de zor: stopajla vergilendirilen ücretli kesimin mahsup edecek beyanı yok, binalar için basit bir sismik risk sınıfı etiketi henüz tanımlanmadı ve maliyet denetimi kurgusu şart.

- Hangi teşvik modeli gelirse gelsin sahadaki karşılığı belgeli malzeme ve denetlenebilir uygulamadır — TSE belgeli, İTÜ test onaylı karbon fiber güçlendirme sistemleri için Gama Metalurji ürünler sayfasını inceleyebilirsiniz.

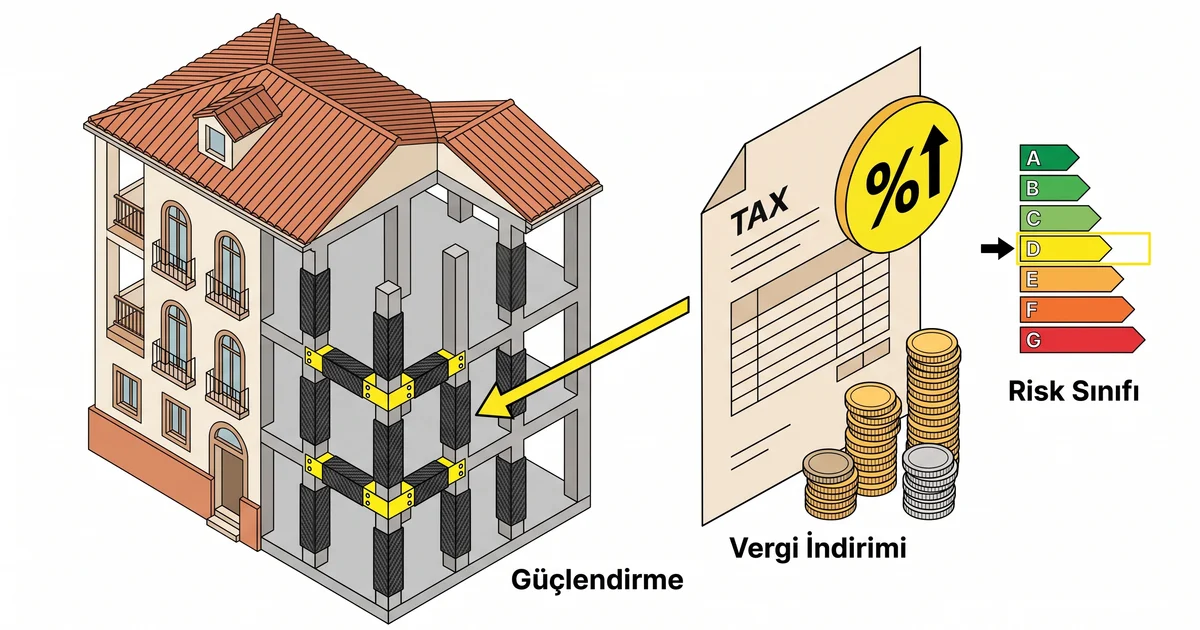

Sismabonus, İtalya'nın 2017'de yürürlüğe koyduğu ve bina sahibinin deprem güçlendirme harcamasını yüzde 50 ila 85 oranında gelir vergisinden düşmesine imkân veren vergi teşvik programıdır. Programı özel yapan şey oranın büyüklüğü değil, kurgusu: indirim oranı, binanın deprem risk sınıfında kaç basamak iyileşme sağlandığına göre artıyor. Yani devlet harcamayı değil, ölçülebilir güvenlik kazanımını ödüllendiriyor.

Türkiye, 6 Şubat 2023 depremlerinde Strateji ve Bütçe Başkanlığı'nın raporuna göre 700 binden fazla binanın hasar gördüğü bir ülke. Buna rağmen mevcut binasını güçlendirmek isteyen bir konut sahibinin önünde vergi tabanlı hiçbir teşvik yok. Başka ülkelerin bu işi nasıl çözdüğünü ABD'nin zorunlu güçlendirme modelini incelediğimiz yazıda ele almıştık; burada mercek altına aldığımız İtalya ise farklı bir yol seçti — cebe dokunan tarafı, yani vergiyi. Bu yazıda İtalya modelinin nasıl çalıştığını, nerede tökezlediğini ve Türkiye'ye uyarlanıp uyarlanamayacağını üretici ve mühendis gözüyle inceliyoruz. Amacımız politika reçetesi yazmak değil; sahada güçlendirme işinin finansman ayağının neden tıkandığını, başka bir ülkenin denediği çözüm üzerinden tartışmak.

Sismabonus Nedir, Neden Ortaya Çıktı?

Sismabonus'un doğum yeri iki yıkıcı deprem. 2009 L'Aquila depremi (Mw 6,3) 309 can aldı; 2016 Amatrice depremi (Mw 6,2) 299 can kaybıyla sonuçlandı. Amatrice'de 2012'de onarım görmüş bir okul binasının yıkılması, İtalya'da "onarım yapılıyor ama güvenlik artmıyor" tartışmasını ateşledi.

İtalyan devleti L'Aquila sonrası bina iyileştirmesine kaynak ayırmıştı, ancak katılım düşük kaldı. Sebebi basit: gönüllü güçlendirmenin ev sahibine net bir finansal getirisi yoktu.

2017'de devreye giren Sismabonus bu denklemi değiştirdi. İtalya'nın deprem tehlikesi yüksek 1, 2 ve 3 numaralı sismik bölgelerindeki konut ve ticari yapılar kapsama alındı; güçlendirme harcaması, İtalyan Gelir İdaresi'nin (Agenzia delle Entrate) Sismabonus programı üzerinden yıllık vergi borcundan taksitler hâlinde düşülür oldu. Bir yapı stoğu gerçeği de kararı hızlandırdı: İtalya'nın konut stoku Avrupa'nın en yaşlılarından ve büyük bölümü modern deprem yönetmeliklerinden önce inşa edilmiş durumda. Tanıdık geldi mi?

Sismabonus Nasıl Çalışıyor?

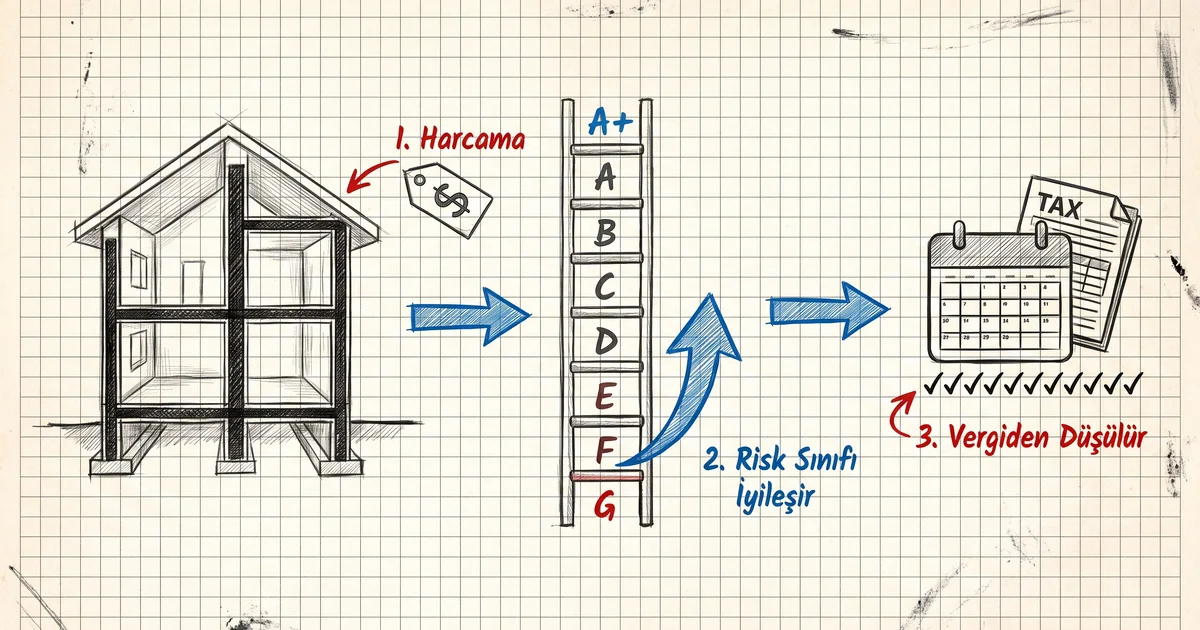

Mekanizmanın özü üç adım: bina sahibi güçlendirme yaptırır, yetkili mühendis binanın deprem risk sınıfındaki iyileşmeyi belgeler, harcamanın belirlenen yüzdesi sonraki yılların gelir vergisinden düşülür. İndirim nakit ödeme değildir; vergi borcundan mahsuptur.

İşin bel kemiği, İtalya Ulaştırma ve Altyapı Bakanlığı'nın yayımladığı sismik risk sınıflandırma kılavuzu. Kılavuz, binaları A+ (en düşük risk) ile G (en yüksek risk) arasında sekiz sınıfa ayırıyor. Sınıf ataması iki parametreyle yapılıyor: beklenen yıllık ortalama kayıp (PAM — deprem kaynaklı yıllık ekonomik kayıp beklentisi) ve can güvenliği indeksi (IS-V). Güçlendirme projesi bu sınıflardan kaç basamak yukarı çıkardığını hesapla gösteriyor; indirim oranı da buna göre belirleniyor:

| Güçlendirme sonucu | Bağımsız konut | Apartman ortak alanları |

|---|---|---|

| Risk sınıfı atlaması yok (temel iyileştirme) | %50 | %50 |

| 1 risk sınıfı iyileşme | %70 | %75 |

| 2 risk sınıfı iyileşme | %80 | %85 |

Tablo, 2017–2024 dönemindeki klasik Sismabonus oranlarını gösteriyor. Harcama tavanı konut birimi başına yıllık 96.000 €; mahsup süresi başlangıçta 5 yıldı, son düzenlemelerle 10 eşit yıllık taksite çıkarıldı. 2025'ten itibaren oranlar da sadeleşti: birincil konutta %50, diğer mülklerde %36; 2027'de %36 ve %30'a inmesi planlanıyor.

Bu tablonun sahadaki anlamına dikkat çekmek istiyorum. İtalyan sistemi "kolonuna kumaş sardın mı, al indirimi" demiyor. İndirim, hesapla kanıtlanmış performans artışına bağlı. Projeyi imzalayan mühendis, risk sınıfı beyanının (asseverazione) sorumluluğunu da taşıyor. Teşvik tasarımının içine teknik doğrulama gömülmüş durumda — birazdan göreceğimiz gibi, bu doğrulama zinciri gevşetildiğinde sistemin nasıl savrulduğu da İtalya deneyiminin en öğretici kısmı.

Superbonus 110: Modelin Zirvesi ve Çöküşü

Superbonus, pandemi sonrası ekonomiyi canlandırmak için Sismabonus ve enerji verimliliği teşviklerinin oranını %110'a çıkaran 2020 tarihli düzenleme. Kâğıt üzerinde ev sahibi hiçbir şey ödemiyor, üstüne %10 kazanıyordu. Program inşaat sektörünü canlandırdı ama maliyet kontrolünü kaybetti; oran 2024'te %70'e, 2025'te %65'e indirildi ve program 31 Aralık 2025'te sona erdi.

Yüzde 110'un pratikte çalışması için iki mekanizma eklendi. "Sconto in fattura" (fatura indirimi) ile müteahhit indirimi doğrudan faturaya yansıtıyor, vergi kredisini kendisi devralıyordu. "Cessione del credito" (kredi devri) ile ev sahibi ya da müteahhit, vergi kredisini bankaya satabiliyordu. Vergisi yetmeyen dar gelirli ev sahibi bile böylece teşvikten yararlanabiliyordu — kâğıt üzerinde kapsayıcı, gerçekte kontrolsüz bir tasarım.

Rakamlar iki yüzü birden anlatıyor. Program inşaat sektörünü ayağa kaldırdı; CEPR'de yayımlanan analize göre sektörde 400 binin üzerinde yeni istihdam oluştu. Ama fatura ağırdı: 15 yılda 35 milyar € harcanacağı öngörülen program, Reuters'ın aktardığı Hazine hesaplarına göre dört yılda devlete yaklaşık 160 milyar €'ya mal oldu. 2023'te hükümet 12 milyar €'luk usulsüz vergi kredisi tespit etti; kredi devirlerini izleyecek altyapı baştan kurulmadığı için sahte fatura ve hayalet şantiyeler sisteme sızdı. Banca d'Italia'nın CEPR'de aktarılan analizi daha da can sıkıcı: desteklenen yatırımların yaklaşık %73'ü, teşvik hiç olmasaydı da yapılacaktı. Üstelik %110 oranı fiyat pazarlığı güdüsünü tamamen ortadan kaldırdığı için inşaat maliyetleri şişti — devlet, piyasanın kendisine kestiği faturayı sorgusuz ödeyen müşteriye dönüşmüştü.

Bir nokta daha var. Superbonus şemsiyesi altında deprem güçlendirmesi, enerji yenilemesiyle aynı sepete kondu ve harcamanın aslan payını mantolama ile ısı pompaları aldı. Deprem güvenliği, enerji tasarrufu gibi aylık faturada görünmediği için ev sahibinin gözünde hep ikinci sıraya düştü.

Peki bu tablo "vergi teşviki işe yaramaz" mı demek? Hayır. Klasik Sismabonus (%50–85 bandı) ayrı bir program olarak yürürlükte kaldı ve 2026'da %50/%36 oranlarıyla devam ediyor; çöken, oranın %110'a çıkarılıp denetimin gevşetildiği versiyon oldu.

Ders, teşvikin kendisinde değil dozunda ve denetiminde.

Binanız için güçlendirme maliyetini merak ediyorsanız, metraj ve bütçe hesaplayıcımızla ilk tahmini birkaç dakikada alabilirsiniz.

Hesaplayıcıyı AçTürkiye'de Bugün Hangi Destekler Var?

Türkiye'de güçlendirme desteği var ama mantığı İtalya'nın tam tersi: vergi indirimi değil, doğrudan finansman. 6306 sayılı Afet Riski Altındaki Alanların Dönüştürülmesi Hakkında Kanun kapsamında riskli yapı tespiti yaptıran malikler faiz destekli güçlendirme kredisinden yararlanabiliyor; Bakanlığın güncel uygulama kılavuzunda güçlendirme kredisi üst limiti bağımsız bölüm başına 240 bin TL ve faizin bir bölümünü Bakanlık karşılıyor (limitler destek paketleriyle güncellenebiliyor). Buna kira/taşınma yardımı ile noter, tapu harcı ve damga vergisi muafiyetleri ekleniyor; 150 m² altı konut tesliminde KDV %1'e iniyor. Riskli yapı tespitinden ruhsata uzanan sürecin tamamını ayrı bir yazıda adım adım anlattık.

Kamuoyunda en çok konuşulan destek olan "Yarısı Bizden" kampanyası ise — İstanbul'da 875 bin TL hibe, 875 bin TL faizsiz başlayan kredi ve 125 bin TL taşınma desteği — Çevre, Şehircilik ve İklim Değişikliği Bakanlığı'nın kampanya koşullarına göre binanın yıkılıp yeniden yapılmasını hedefliyor. Güçlendirme bu kampanyanın kapsamında değil.

Sonuç şu: Türkiye'nin teşvik mimarisi ağırlığı yık-yapa veriyor. Oysa hangi binaların güçlendirilebileceğini incelediğimiz yazıda gösterdiğimiz gibi, taşıyıcı sistemi çalışılabilir durumda olan binalarda güçlendirme, yeniden yapım maliyetinin %40–50'sinin altında kalırsa teknik ve ekonomik açıdan geçerli bir seçenek. İstanbul'daki riskli konut sayısı kurumsal tahminlerde 1,3–1,5 milyon bandında telaffuz edilirken hepsini yıkıp yeniden yapmanın ne inşaat kapasitesi ne de finansmanı var. Aradaki boşluğu dolduracak araç tam da İtalya'nın denediği türden bir "güçlendirmeyi ucuzlatan" teşvik olabilir.

Sahadan not: Geçen yıl İstanbul Bahçelievler'de 12 daireli, 1993 yapımı bir binada keşif yaptık. Karot sonuçları C10 civarındaydı ama taşıyıcı sistem düzenliydi; kolon mantolama ve karbon kumaş takviyesiyle güçlendirme maliyeti, yeniden yapımın kabaca üçte biri çıkıyordu. Proje hazırdı. Dört malik "yıkılırsa müteahhit kat verir" diye finansmana yanaşmadı ve iş 14 ay askıda kaldı. Teknik hiçbir engel yoktu; tıkanan şey paranın kimden çıkacağıydı.

İki Model Yan Yana: Neresi Benziyor, Neresi Ayrışıyor?

Karşılaştırmayı tek tabloda toplayalım:

| Kriter | İtalya — Sismabonus | Türkiye — 6306 sistemi |

|---|---|---|

| Teşvik türü | Vergi mahsubu (yıllık taksitlere yayılan indirim) | Kredi + hibe + harç muafiyeti |

| Büyüklük | Harcamanın %50–85'i (2026: %50 / %36), tavan 96.000 €/konut birimi | Güçlendirme kredisinde bağımsız bölüm başına 240 bin TL'ye kadar; yık-yapta 1,875 milyon TL'ye varan paket |

| Odak | Mevcut binayı güçlendirme | Ağırlıklı olarak yık-yap dönüşüm |

| Performans bağlantısı | İndirim oranı risk sınıfı atlamasına bağlı | Destek tutarı performans kazanımından bağımsız |

| Teknik doğrulama | Mühendisin risk sınıfı beyanı (asseverazione) | Riskli yapı tespiti + güçlendirme ruhsatı |

| Kapsam | Sismik bölge 1–3'teki konut ve ticari yapılar | Riskli yapı kararı alınmış binalar |

Tablodaki en kritik satır bence performans bağlantısı. İtalya, kamu kaynağını "binan ne kadar güvenli hâle geldi" sorusuna endeksliyor; Türkiye'de destek, tespit ve ruhsat şartlarını sağlayan herkese aynı. Birincisi mühendislik hesabını teşvikin merkezine koyuyor, ikincisi finansmanı hızlandırıyor ama güvenlik kazanımını ölçmüyor. İdeal kurgu muhtemelen ikisinin melezinde.

Sismabonus Türkiye'de İşler mi?

Kısa cevap: birebir kopyası işlemez, uyarlanmış bir versiyonu işleyebilir. Modelin Türkiye'de çalışması için üç yapısal engelin aşılması gerekiyor; üçü de aşılabilir ama kendiliğinden ortadan kalkmaz.

Birincisi, mahsup edilecek vergi sorunu. İtalyan modeli, ev sahibinin yıllık gelir vergisi beyanından indirim düşmesine dayanıyor. Türkiye'de ücret gelirleri kaynakta stopajla vergilendiği ve ücretlilerin büyük bölümü yıllık beyanname vermediği için, tipik bir konut sahibinin elinde "içinden indirim düşülecek" bir beyan yok. Çözümsüz değil — stopaj iadesi, İtalya'nın fatura indirimi benzeri bir mekanizma ya da emlak vergisi üzerinden mahsup kurgulanabilir — ama sistemin bu farkı yok sayarak kopyalanması kâğıt üzerinde kalır.

İkincisi, risk sınıfı altyapısı. Sismabonus'un dişlisi, sekiz basamaklı o sade risk etiketi. TBDY 2018'in mevcut binalar için performans değerlendirme yöntemi var; eksik olan, bu hesabın vatandaşın anlayacağı ve teşvik oranının bağlanabileceği standart bir "bina risk sınıfı" etiketine çevrilmesi. Enerji kimlik belgesinin deprem versiyonu diyebiliriz. Etiket olmadan performansa bağlı teşvik olmaz; performans bağı olmadan da teşvik, İtalya'nın Superbonus döneminde yaşadığı gibi harcama teşvikine dönüşür.

Üçüncüsü, maliyet denetimi. İtalya'nın faturası ve usulsüzlük dosyaları, denetimsiz cömertliğin bedelinin ne olduğunu gösterdi. Türkiye uyarlaması birim fiyat tavanlarıyla, bağımsız teknik denetimle ve vergi kredisinin üçüncü kişilere devrini yasaklayarak başlamalı. Kredi devri İtalya'da kapsayıcılığı artırdı ama dolandırıcılığın da ana kapısı oldu; iki ucu keskin bir araç.

Bir de kamuoyu güveni boyutu var. 1999'dan beri toplanan ve kamuoyunda "deprem vergisi" olarak bilinen özel iletişim vergisinin nereye harcandığı tartışması, Türkiye'de vergi-deprem ilişkisine duyulan güveni zedelemiş durumda. Yeni bir vergi teşviki tasarlanacaksa şeffaf raporlama işin pazarlama süsü değil, ön şartı.

Tam da bu yüzden gerçekçi senaryo, mevcut 6306 kredi sistemini çöpe atmak değil; üzerine performansa bağlı bir vergi/harç indirimi katmanı eklemek. Örneğin risk sınıfını iki basamak iyileştiren malike beş yıl emlak vergisi muafiyeti artı güçlendirme faturasının belli yüzdesinde gelir/kurumlar vergisi indirimi gibi bir kurgu, hem stopaj sorununu kısmen aşar hem de ölçülebilir güvenlik kazanımını ödüllendirir. Bunun siyasi ve bütçesel dengesini kurmak bizim işimiz değil; ama sahada 15 yılı aşkın süredir gördüğümüz gerçek şu ki teknik çözüm hazır, bekleyen taraf finansman modeli.

Güçlendirme projeniz için ürün seçimi ve uygulama detaylarını konuşmak isterseniz teknik ekibimizle iletişime geçin — ücretsiz teknik danışmanlık sunuyoruz.

İletişime GeçÜretici Gözünden: Teşvik Tasarımı Malzeme Kalitesini de Belirliyor

Karbon kumaş ve plaka üreticisi olarak İtalya deneyiminde bizi en çok ilgilendiren madde, teşvikin malzeme ve uygulama kalitesine kurduğu bağ. Sismabonus'ta indirimi alabilmek için projenin yetkili mühendis tarafından imzalanması ve maliyetlerin uygunluğunun belgelenmesi şart. Teşvik, izlenebilir malzeme ve hesaplı proje kullanımını dolaylı olarak zorunlu kılıyor. Denetim gevşediği Superbonus döneminde neyin patladığını yukarıda gördünüz.

Türkiye'de karşılığı hazır aslında. Karbon fiber güçlendirme sistemleri için TS 13896 standardı, ürün tarafında TSE belgelendirmesi ve bağımsız laboratuvar testleri mevcut; biz kendi ürettiğimiz kumaş ve plakaları İTÜ'de test ettiriyor, sistem testlerinden geçmiş onaylı epoksilerle birlikte set olarak sunuyoruz. Kolon sargılamada — yani kolonu karbon kumaşla çepeçevre sarıp kuşatma etkisiyle taşıma gücünü ve sünekliğini artırmakta — kullanılan GAMA UD-24 300 karbon kumaşından kiriş güçlendirmesindeki karbon plakalara kadar her partinin çekme testi kaydı tutuluyor. Olası bir teşvik programında "belgeli sistem şartı" bizim için ek yük değil, zaten çalıştığımız düzen — ama belgesiz malzemeyle fiyat kıran uygulamacı için eleme kriteri olur. Hangi yöntemin hangi binaya uyduğunu bina güçlendirme yöntemleri rehberimizde karşılaştırmalı olarak bulabilirsiniz.

Sahadan not: Sahada sık karşılaştığımız bir hatayı anlatayım. Ankara'da bir kamu binasında, ihaleyi fiyatla alan firmanın menşei belirsiz kumaşla yaptığı sargılamanın kontrol testlerine çağrıldık. ASTM C1583 pull-off (yüzey çekme) sonuçları, ACI 440.2R-17'nin aderans kritik uygulamalar için şart koştuğu 1,4 N/mm² alt sınırının belirgin altında kaldı. Sonuç? Uygulama söküldü, yüzey yeniden hazırlandı ve iş belgeli sistemle tekrarlandı — iki kere ödenen fatura, "ucuz" malzemenin gerçek fiyatıydı.

Teşvik tartışmasının bize öğrettiği asıl şey şu: devlet ister vergi indirimi versin ister kredi, kamu kaynağı ancak test edilebilir, izlenebilir sistemlerle güvenliğe dönüşür. Gerisi harcama istatistiği.

Kolon sargılamadan plaka uygulamasına, TSE belgeli güçlendirme sistemlerinin teknik veri sayfalarını inceleyin.

Ürünleri İnceleSık Sorulan Sorular

Sismabonus nasıl çalışır?

Bina sahibi güçlendirme yaptırır, yetkili mühendis binanın sismik risk sınıfındaki iyileşmeyi resmî beyanla (asseverazione) belgeler, harcamanın belirlenen yüzdesi sonraki yılların gelir vergisinden taksitler hâlinde düşülür. İndirim nakit ödeme değil, vergi borcundan mahsuptur; oran risk sınıfı atlamasına göre %50'den %85'e kadar çıkar.

İtalya'da Sismabonus oranları 2026'da ne kadar?

2026'da birincil konutlarda %50, diğer mülklerde %36 oranında vergi indirimi uygulanıyor; harcama tavanı konut birimi başına 96.000 €, mahsup on yıllık taksitlere yayılıyor. Oranların 2027'de %36 ve %30'a inmesi planlanıyor.

Superbonus 110 neden kaldırıldı?

Oranın %110'a çıkarılması fiyat pazarlığı güdüsünü yok etti, inşaat maliyetlerini şişirdi ve devlete öngörülenin kat kat üzerinde, 160 milyar €'ya yakın yük getirdi. Denetimsiz kredi devri mekanizması 12 milyar €'luk usulsüz vergi kredisine kapı açtı. Oran kademeli olarak 2024'te %70'e, 2025'te %65'e indirildi ve program 31 Aralık 2025'te sona erdi.

Türkiye'de bina güçlendirmeye vergi indirimi var mı?

Hayır, Türkiye'de İtalya tipi vergi indirimi yok. 6306 sayılı Kanun kapsamında faiz destekli güçlendirme kredisi, kira yardımı ile noter, tapu harcı ve damga vergisi muafiyetleri var; bunlar vergi mahsubu değil doğrudan finansman ve harç istisnasıdır. "Yarısı Bizden" kampanyası ise güçlendirmeyi değil, binanın yıkılıp yeniden yapılmasını destekliyor.

Sismabonus benzeri vergi indirimi Türkiye'de uygulanabilir mi?

Birebir kopyası zor: ücret gelirleri stopajla vergilendiği için çoğu konut sahibinin mahsup edeceği vergi beyanı yok ve binalar için standart bir sismik risk sınıfı etiketi henüz tanımlanmadı. Buna karşılık emlak vergisi muafiyeti, stopaj iadesi veya fatura indirimi gibi uyarlanmış mekanizmalarla, performansa bağlı bir teşvik katmanı mevcut 6306 sistemine eklenebilir.

Güçlendirme mi yıkıp yeniden yapmak mı daha ekonomik?

Taşıyıcı sistemi çalışılabilir durumda olan binalarda güçlendirme maliyeti genellikle yeniden yapımın %40-50'sinin altında kalır ve bu durumda güçlendirme ekonomik seçenektir. Beton dayanımı çok düşük veya taşıyıcı sistemi ağır hasarlı binalarda ise yeniden yapım daha doğru olabilir; karar, riskli yapı tespiti ve performans analiziyle verilir.

Kaynaklar ve Referanslar

- Agenzia delle Entrate — Sismabonus (İtalyan Gelir İdaresi)

- İtalya Ulaştırma ve Altyapı Bakanlığı — Sismik Risk Sınıflandırma Kılavuzu

- IEA — Superbonus 110% for Building Renovation

- CEPR/VoxEU — The impact of the Superbonus on Italian construction costs

- Reuters — Why Italy's Superbonus blew a hole in state accounts

- Edilportale — Sismabonus 2026: aliquote e scadenze

- Mortality in the L'Aquila (Central Italy) Earthquake of 6 April 2009

- 6306 sayılı Afet Riski Altındaki Alanların Dönüştürülmesi Hakkında Kanun

- ÇŞİDB — Riskli Yapı Malikleri Uygulama Kılavuzu

- ÇŞİDB — "Yarısı Bizden" kampanyası soru ve yanıtları

- SBB — 2023 Kahramanmaraş ve Hatay Depremleri Raporu

- TBDY 2018 Türkiye Bina Deprem Yönetmeliği

Dr. Müh. Barış DARYAL tarafından hazırlanmıştır.

Gama Metalurji — Teknik Takviye Sistemleri · 2009'dan beri karbon fiber güçlendirme sistemleri üreticisi